Коммерческая недвижимость. Нежилая недвижимость, чье главное назначение – приносить доход от сдачи в аренду, делится на четыре большие группы: офисная, торговая, складская и гостиничная.

Офисная, торговая и складская недвижимость бывают трех классов качества. Коммерческая недвижимость высшего качества относится к классу «А», она соответствует лучшим мировым стандартам и расположена в коммерчески выгодных местах. Коммерческая недвижимость класса «В» по своим свойствам близка к классу «А» в отношении инфраструктуры, но имеет расхождения по одному или нескольким обязательным требованиям. Самая дешевая коммерческая недвижимость относится к классу «С». Это морально устаревшие постройки советского периода.

Производственная недвижимость. Объекты недвижимости, предназначенные для промышленного производства, на продажу выставляются не слишком часто, поскольку любое производство обладает специфическими требованиями. Обычно предприятие заказывает строительство объекта, отвечающего его конкретным нуждам.

Оставшиеся до сих пор невостребованными заброшенные советские предприятия настолько морально устарели и обветшали, что их реконструкция обходится дороже, чем постройка нового здания, и потому не пользуются особым спросом. И все же в определенных случаях покупка или аренда уже имеющегося производственного помещения может оказаться для вас более выгодной, чем его строительство [27].

Довольно распространена аренда пустующих производственных помещений на территории либо закрытых, либо сильно сокративших объемы производства фабрик и заводов. Чаще всего такие производственные площади организуют в технопарки или бизнес-инкубаторы, которые предоставляют в аренду небольшие или среднего размера площади. Они могут быть оборудованы под какое-либо производство, но как правило, это голые стены.

Индустриальные площади большого масштаба арендовать не принято, так как велик риск серьезных убытков в случае необходимости перебазировать крупное производство в короткие сроки, если вдруг возникнет конфликт с собственником площадей. Однако под малое и среднее производство вы найдете на рынке немало подходящих объектов производственной недвижимости[27].

Вид стоимости.

Настоящие Стандарты устанавливают соответствующий вид или виды стоимости для многих наиболее распространенных целей оценки.

Вид стоимости формирует основные принципы измерения стоимости при проведении оценки. Вид стоимости не является утверждением используемой методики или состояния актива, участвующего в предполагаемой сделке.

Почти всегда необходимо сочетать вид стоимости с соответствующими допущениями или специальными допущениями, в которых описаны статус или состояние актива на дату оценки. Типичное допущение может касаться прав пользования данным активом, как в случае «рыночной стоимости аренды».Типичное специальное допущение может быть связано с тем, что имущество претерпело определенные изменения, как в случае «рыночной стоимости при специальном допущении о завершении работ».

В большинстве случаев при проведении оценки определяется вид стоимости, признанный Международными стандартами оценки, с учетом допущений и специальных допущений. Не поощряется использование видов стоимости, не признанных международными стандартами, если для конкретного задания на оценку ни один из указанных в Международных стандартах оценки видов стоимости не подходит, должно быть дано четкое определение используемого вида стоимости и указано в отчете,почему ни один из признанных международными стандартами видов стоимости не применим.

В настоящих Стандартах признаются следующие виды стоимости:

- рыночная стоимость

- рыночная арендная ставка

- ценность (инвестиционная стоимость)

- справедливая стоимость

Наиболее часто определяемым видом стоимости является рыночная стоимость, которая отражает стоимость в сделке между независимыми сторонами, действующими без принуждения, и не учитывает специальную стоимость или синергетическую стоимость. Данный вид стоимости представляет собой цену, которая с учетом различных обстоятельств, скорее всего, будет установлена для продажи имущества.

Рыночная арендная ставка использует аналогичные критерии для определения суммы периодического платежа, а не единовременной денежной суммы.

Рыночная стоимость. Определения, установленные Международным комитетом по стандартам оценки.

Рыночная стоимость является признанным на международном уровне видом стоимости. Она представляет собой сумму, которая содержалась бы в гипотетическом договоре купли-продажи имущества на дату оценки.

При определении рыночной стоимости не учитываются обременения имущества залогом, долговыми обязательствами и прочие обременения.

Концептуальная структура МСО, которая цитировалась выше, предполагает, что любой элемент специальной стоимости, которую на дату оценки уплачивает специальный покупатель, должен быть исключен при расчете рыночной стоимости. Специальная стоимость включает синергетическую стоимость (также известную как стоимость слияния).

Несмотря на то, что при расчете рыночной стоимости не должны учитываться элементы специальной стоимости, в тех случаях, когда цена, которую готов уплатить, потенциальный покупатель, обычный участник рынка, отражает дополнительную стоимость вследствие ожидаемых изменений характеристик имущества в будущем, эта дополнительная стоимость учитывается в рыночной стоимости. Примеры того, когда дополнительная стоимость, которую покупатели ожидают получить или создать в будущем, может оказать влияние на рыночную стоимость, включают:

- перспективу застройки в случае, когда разрешение на такую застройку отсутствует на момент оценки;

- перспективу возникновения синергетической стоимости за счет объединения с другим имуществом или объединением прав на то же имущество в будущем.

Если имущество включает землю, содержащую полезные ископаемые или подходящую для утилизации отходом, могут потребоваться допущения, которые отражали бы, либо потенциал такого использования, либо — если земля уже используется таким образом — любые подходящие альтернативные способы ее использования в будущем [28].

Рыночная арендная ставка. Определения, утвержденные Международным комитетом по стандартам оценки.

Рыночная арендная ставка — это расчетная денежная сумма, за которую имущество или часть площадей, являющихся его частью, может быть сдано в аренду на дату оценки в результате коммерческой сделки между заинтересованными и осведомленными арендодателем и арендатором, которые действуют разумно и без принуждения, после проведения надлежащего маркетинга и на приемлемых условиях. При определении рыночной арендной ставки следует также указать соответствующие ей условия аренды, которые данная арендная ставка отражает.

Определение рыночной арендной ставки получено из определения рыночная стоимость путем замены выражений «заинтересованный покупатель» и «заинтересованный продавец» на «заинтересованный арендатор» и «заинтересованный арендодатель» с использованием дополнительного допущения о том, что аренда осуществляется на «типичных условиях». Данное определение используется аналогично определению рыночной стоимости, с учетом следующих комментариев:

«Заинтересованным арендодателем заинтересованному арендатору»

Изменение в наименовании сторон отражает суть данной сделки. Заинтересованный арендодатель обладает теми же особенностями, что и заинтересованный продавец, а заинтересованный арендатор — теми же особенностями, что и заинтересованный покупатель; слово «цена» в комментарии к определению рыночной стоимости следует заменить словом «арендная ставка», слово «продавать» — выражением «сдавать в аренду». Величина рыночной арендной ставки зависит от условий предполагаемого договора аренды. Как правило, типичные условия аренды отражают практику, сложившуюся на рынке, к которому относится данное имущество, хотя для определенных целей может понадобиться введение особых условий. На величину рыночной арендной ставки влияют срок аренды, частота пересмотра арендной ставки, а также ответственность сторон за техническое обслуживание и постоянные расходы. Необходимо учитывать, что законы некоторых стран могут ограничивать или оказывать влияние на условия договора. Поэтому должны быть ясно раскрыть основные условия аренды, которые используются при определении рыночной арендной ставки.

Если на рынке принято при вступлении сторонами в арендные отношения платить поощрительное вознаграждение или делать скидку и это влияет на уровень арендных ставок, то данный фактор необходимо учитывать при расчете. Должен быть указан характер предполагаемого вознаграждения и условия. Рыночная арендная ставка обычно используется для обозначения суммы, за которую может быть сдан в аренду свободный объект имущества или по которой уже арендованное имущество может быть сдано в аренду по истечении срока текущей аренды. Рыночную арендную ставку не рекомендуется использовать как базу для расчета суммы арендной платы, подлежащей уплате при пересмотре арендной ставки, в этом случае используются фактические определения и допущения [28].

Краткий обзор общего состояния рынка недвижимости.

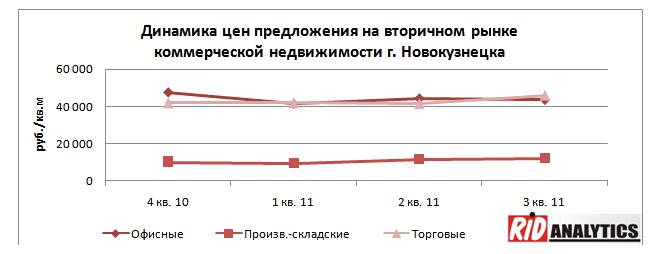

По данным RID Analytics во 2 квартале 2011 года, по сравнению с предыдущим периодом, средняя цена продажи офисных и производственно-складских помещений повысилась на 7,0% и 20%, средняя цена продажи торговых помещений упала на 1,2%.

Во 2 квартале 2011г., по сравнению с предыдущим периодом, средние арендные ставки по офисным и торговым помещениям снизились на 13% и 9,4% соответственно, по производственно-складским - на 1,1% [26].

Рисунок 1.1 – динамика цен предложения на вторичном рынке коммерческой недвижимости 2010-2011гг

В 3 квартале 2011 года, по сравнению с предыдущим периодом, средняя цена продажи торговых и производственно-складских помещений повысилась на 11% и 4,7%, средняя цена продажи офисных помещений упала на 1,7%.

По сравнению с предыдущим периодом средние арендные ставки по офисным и торговым помещениям снизились на 9,3% и 2,0% соответственно, по производственно-складским цены повысились незначительно (0,5%).

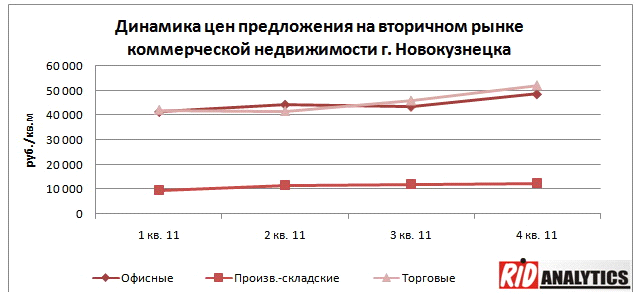

Рисунок 1.2 – динамика цен предложения на вторичном рынке коммерческой недвижимости 2011г

В 4 квартале 2011 года, по сравнению с предыдущим периодом, средняя цена продажи выросла: по торговым объектам – на 14%, по производственно-складским - на 2%, по офисам - на 11%.

По сравнению с предыдущим периодом средние арендные ставки по офисным объектам не изменились, по торговым помещениям выросли на 8%, по производственно-складским - снизились на 3% [26].