Налогоплательщиками (субъекты)налога на добавленную стоимость признаются: организации; индивидуальные предприниматели; лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Объектом налогообложения признаются следующие операции:

1) реализация товаров (работ, услуг) на территории Российской Федерации,

2) передача на территории РФ товаров для собственных нужд,

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию Российской Федерации.

Налоговые ставки:

1. 0 процентов при реализации:

1) товаров, вывезенных в таможенном режиме экспорта;

2) работ (услуг), непосредственно связанных с перевозкой или транспортировкой товаров, помещенных под таможенный режим международного таможенного транзита;

4) услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов;

5) товаров (работ, услуг) в области космической деятельности и т.д.

2. 10 процентов при реализации:

1) следующих продовольственных товаров

2) товаров для детей

3) печатных изданий, книжной продукции, связанной с образованием, наукой и культурой;

4) следующих медицинских товаров отечественного и зарубежного производства: лекарственных средств,

3. по налоговой ставке 18 процентов облагается продукции в случаях, не указанных выше [НК РФ гл 21 ст. 143, 146, 164].

Налог на прибыль. Субъекты и объекты налогообложения. Ставки налога.

Налогоплательщиками (субъекты)признаются: российские организации; иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Объектом налогообложения признается прибыль, полученная налогоплательщиком.

Прибылью в целях налогообложения признается:

1) для российских организаций - полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с настоящей главой;

2) для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, - полученные через эти постоянные представительства доходы, уменьшенные на величину произведенных этими постоянными представительствами расходов, которые определяются в соответствии с настоящей главой;

3) для иных иностранных организаций - доходы, полученные от источников в Российской Федерации.

Налоговые ставки: в размере 20 процентов. При этом: 2 процента зачисляется в федеральный бюджет; 18 процента - в бюджеты субъектов РФ [НК РФ гл 25 ст. 246, 247, 284].

ЕСН. Субъекты и объекты налогообложения. Ставки налога.

Налогоплательщиками налога (субъекты)признаются: лица, производящие выплаты физическим лицам: организации; индивидуальные предприниматели; физические лица, не признаваемые индивидуальными предпринимателями; индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой.

Объектом налогообложения для налогоплательщиков признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг, а также по авторским договорам.

Ставки налога:ЕСН имеет регрессивную шкалу ставок в зависимости от налоговой базы нарастающим итогом за год на каждого работника: До 280000 26,0%, от 280001 до 600 000 рублей – 72800+10,0% с суммы, превышающей 280000 рублей, свыше 600000 – 104800 рублей+2,0% с суммы, превышающей 600000 рублей [НК РФ гл 24 ст. 235, 236, 241].

С 2011г. с работодателя будут взимать фиксированные страховые взносы 26%, которые пойдут в Пенсионный фонд. 8% - в Фонд социального и медицинского страхования. В итоге работодатель будет платить государству налог 34% от ежегодного заработка работника. Но при этом налог будет платиться только с зарплаты, не превышающего 415000 рублей в год. Если зарплата ниже или равна 415 000 рублей в год, налог взимается по ставке 34%. Если годовая зарплата выше 415000 рублей. налог платиться: с 415000 рублей – 34%, а суммы выше 415000 рублей.- 0%.

[Электронный ресурс: http://www.buhsoft.ru/?title=pressa/50/at.php].

Налог на имущество. Субъекты и объекты налогообложения. Ставки налога.

Налогоплательщиками налога (субъекты)признаются организации, имеющие имущество, признаваемое объектом налогообложения.

Объектами налогообложения для российских организаций признается движимое и недвижимое имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета.

Объектами налогообложения для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства, признаются движимое и недвижимое имущество, относящееся к объектам основных средств, имущество, полученное по концессионному соглашению.

Объектами налогообложения для иностранных организаций, не осуществляющих деятельности в Российской Федерации через постоянные представительства, признаются находящееся на территории Российской Федерации и принадлежащее указанным иностранным организациям на праве собственности недвижимое имущество и полученное по концессионному соглашению недвижимое имущество.

Налоговая база определяется как среднегодовая остаточная стоимость имущества, признаваемого объектом налогообложения. При определении налоговой базы имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформулированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации.

Налоговая ставкаустанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 процента.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков и (или) имущества, признаваемого объектом налогообложения [НК РФ гл 30 ст. 372, 373, 374, 375, 380].

Что такое цена? Виды цен.

Цена — денежное выражение стоимости товара.

Классификация цен по степени регулируемости

Значительная часть цен является свободной, складывающейся на рынке под влиянием спроса и предложения независимо от какого-либо государственного влияния.

Регулируемые цены также формируются под влиянием спроса и предложения, но могут испытывать определенное воздействие государства. Государство в лице органов власти и управления может устанавливать на отдельные виды товаров и продукции фиксированные цены. В условиях рыночной экономики преимущественно действуют два вида цен: свободные и регулируемые.

Классификация цен по характеру обслуживаемого оборота:

• оптовые цены на продукцию промышленности; (-это цены, по которым реализуется и закупается продукция предприятий, фирм и организаций независимо от форм собственности в порядке оптового оборота).

• цены на строительную продукцию;

• закупочные цены; (-это цены (оптовые), по которым реализуется сельскохозяйственная продукция предприятиями, фермерами и населением).

• тарифы грузового и пассажирского транспорта; (-выражают плату за перемещение грузов и пассажиров, взимаемую транспортными организациями с отправителей грузов и населения).

• розничные цены;(-это цены, по которым товары реализуются в розничной торговой сети населению, предприятиям и организациям).

• тарифы на платные услуги, оказываемые населению;

• цены, обслуживающие внешнеторговый оборот

Оптовые цены на продукцию промышленности — цены, по которым промышленная продукция реализуется всем категориям потребителей (кроме населения) независимо от формы собственности предприятия. Продукция продается и покупается оптовыми партиями.

Закупочные цены — это цены, по которым реализуется сельскохозяйственная продукция колхозами, совхозами, фермами и населением (продукция личных подсобных хозяйств).

Цены на строительную продукцию представляют собой либо сметную стоимость объекта (предельный размер затрат на строительство каждого объекта), либо усредненную стоимость единицы конечной продукции типового строительного объекта.

Тарифы грузового и пассажирского транспорта — плата за перемещение пассажиров и грузов, которая взимается транспортными организациями с отправителей грузов и населения.

Цены на потребительские товары используются для реализации товаров населению, предприятиями и организациями через розничную торговую сеть. Они обслуживают оборот товаров, которые, как правило, выбывают из сферы обращения и потребляются в домашнем хозяйстве или на производстве.

Тарифы на услуги — система ставок, по которым предприятия сферы услуг реализуют их потребителям.

Все вышеназванные цены относятся к классу национальных. Они должны прежде всего возмещать затраты на производство и реализацию товаров и услуг, а так же обеспечивать прибыль национальным производителям.

Внешнеторговые цены— это цены, по которым осуществляется экспорт отечественных и импорт зарубежных товаров и услуг. Формирование цен этого класса принципиально отличается от определения национальных цен. При расчете внешнеторговых цен наиболее плодотворен метод использования информации о ценах фирм, производящих и реализующих на мировом рынке аналогичную или близкую по технико-экономическим показателям продукцию.

Экспортные цены — это цены, по которым производители или

внешнеторговые организации продают отечественные товары (услуги) на мировом рынке. Алгоритм формирования этих цен можно представить следующим образом: выбор на мировом рынке цены-ориентира; приведение этой цены к реальным условиям сделки (с учетом качества, транспортировки, платежа, страховки, хранения и др.); включение экспортной пошлины; перевод в национальную валюту.

[Сафронов Н.А. «Экономика предприятия» Москва,Экономист,2004,624с.(340)

Дунаев В.Ф. Экономика предприятий нефтяной и газовой промышленности стр. 212-213].

Рентабельность производства

Рентабельность производства рассчитывается как отношение прибыли от реализации к сумме затрат на производство и реализацию продукции. Коэффициент показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Этот показатель может рассчитываться как в целом по предприятию, так и по его отдельным подразделениям или видам продукции

Система показателей рентабельности включает:

- Рентабельность активов предприятия;

- Рентабельность собственного капитала;

- Рентабельность продаж (реализации);

- Рентабельность производства;

- Рентабельность продукции.

В общем, виде рентабельность определяется отношением прибыли к измерителю (показателю), отражающему определенный результат деятельности, умноженным на 10 (в%)

где У – уровень показателя.

В зависимости от конкретных целей рентабельность определяется по балансовой, чистой и нераспределенной прибыли.

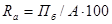

Рентабельность активов определяется по балансовой и чистой прибыли:

или

где Пб и Пч — прибыль соответственно балансовая и чистая, руб.,

А — величина активов предприятия (на начало или конец года, или среднегодовая), руб.

Рентабельность активов характеризует процент балансовой прибыли, полученный на рубль капитала, вложенного в активы, или процент чистой прибыли, остающейся на предприятии в расчете на рубль активов.

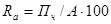

Рентабельность собственного капитала показывает, какую прибыль имеет предприятие с каждого рубля, вложенного в предприятие собственниками:

или

где П пр — прибыль предприятия нераспределенная;

Кс — собственный капитал предприятия.

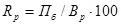

Рентабельность продам: (реализации) характеризует процент прибыли, получаемый предприятием с каждого рубля выручки от реализации продукции:

где Вр — выручка от реализации продукции (без НДС и таможенной пошлины).

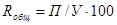

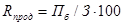

Рентабельность производства — это отношение балансовой прибыли к сумме среднегодовой стоимости основных производственных фондов (ОФ) и оборотных (ОС) средств:

Рентабельность продукции определяется как отношение балансовой/прибыли к затратам на производство продукции:

[Лекции АХД, Закирова Ч.С].