Имущество организации и ее обязательства непрерывно участвуют в сфере производства. Чтобы определить величину всего имущества и обязательств, дать им экономическую оценку за отчетный период, а также оперативно руководить организацией, управлять финансово-хозяйственной деятельностью, необходимо располагать обобщенными данными о ее имуществе и обязательствах. Такое обобщение достигается в процессе составления бухгалтерского баланса. Существуют различные виды бухгалтерских балансов:

· периодический (месячный, квартальный);

· годовой;

· вступительный — составляется при создании новой или при преобразовании ранее действующей организации;

· соединительный — составляют при объединении нескольких организаций в одно юридическое лицо;

· разделительный — составляется, когда из одной организации выделяется несколько самостоятельных организаций;

· санируемый — составляется при приближении организации к банкротству;

· ликвидационный — составляется с начала ликвидационного периода;

· сводный — составляется путем объединения отдельных заключительных балансов организации; в основном им пользуются министерства, ведомства и концерны;

· сводно-консолидируемый — составляется путем объединения балансов юридически самостоятельных организаций, взаимосвязанных между собой экономически; такими балансами пользуются холдинговые компании (владеющие контрольными пакетами акций других компаний), головные организации во взаимоотношениях со своими дочерними и зависимыми обществами;

· баланс-брутто — бухгалтерский баланс, включающий регулирующие статьи (02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»);

· баланс-нетто — бухгалтерский баланс без регулирующих статей.

Бухгалтерский баланс — важнейший источник информации о финансовом положении организации за отчетный период. Он позволяет определить состав и структуру имущества организации, мобильность и оборачиваемость оборотных средств, состояние и динамику дебиторской и кредиторской задолженности, конечный финансовый результат (прибыль или убыток). Бухгалтерский баланс знакомит учредителей, менеджеров и другие заинтересованные стороны, связанные с управлением имуществом, с состоянием организации, показывает, чем владеет собственник, т. е. каков в количественном и качественном отношении запас материальных средств, как он используется и кто принимал участие в создании этого запаса. По бухгалтерскому балансу можно определить, сумеет ли организация в ближайшее время оправдать взятые на себя обязательства перед акционерами, инвесторами, кредиторами, покупателями, продавцами или ей угрожают финансовые затруднения. Разумеется, бухгалтерский баланс не в состоянии охватить весь объем информации о деятельности организации, поэтому недостающая часть информации представляется в других формах отчетности. Данные бухгалтерского баланса широко используются налоговыми инспекциями, кредитными учреждениями, органами статистики и другими пользователями.

Согласно законодательным документам все организации, осуществляющие предпринимательскую деятельность и являющиеся юридическими лицами, независимо от форм собственности (включая организации с иностранными инвестициями) составляют бухгалтерский баланс по единой форме. Статьи баланса заполняются на основании данных Главной книги ряд статей баланса составляется с привлечением данных аналитического учета (ведомостей, журналов-ордеров или иных аналогичных по назначению регистров) (см. §1.4). Счета, отражающие состояние расчетов, показываются в балансе в развернутом виде: дебетовое сальдо по субсчетам представлено в активе, а кредитовое — в пассиве. Все статьи баланса отражаются на начало и на конец отчетного периода.

Бухгалтерский баланс, составленный на определенную дату, являясь источником информации, представляет собой способ экономической группировки и обобщения имущества организации по составу и размещению, а также по источникам его формирования (собственные и заемные обязательства), выраженный в денежной оценке. Состоит из двух частей — актива и пассива.

По своему строению баланс имеет вид двухсторонней таблицы, в левой части которой отражается предметный состав, размещение и использование имущества организации; она называется активом баланса. Актив признается в бухгалтерском балансе тогда, когда в будущем вероятно получение организацией экономических выгод от этого актива и когда стоимость измерена с достаточной степенью надежности.

Правая часть называется пассивом баланса и показывает величину средств, вложенных в хозяйственную деятельность организации, форму его участия в создании имущества. Эта величина рассматривается как обязательства за полученные ценности или ресурсы. Обязательства признаются в бухгалтерском балансетогда, когда в результате исполнения соответствующего требования существует вероятность оттока хозяйственных средств, способного принести организации экономические выгоды, и когда величина этих выгод может быть измерена с достаточной степенью надежности. В свою очередь, обязательства группируются:

· по собственникам за счет первоначального взноса в уставный капитал и за счет последующего отчисления от прибыли в собственный капитал;

· сторонним юридическим и физическим лицам в результате получения заемных средств (привлеченный капитал) — кредитов, займов и кредиторской задолженности.

Каждый отдельный вид имущества в активе и пассиве называется статьей баланса.

Так, в активе размещены статьи: нематериальные активы (04), основные средства (01), доходные вложения в материальные ценности (03), запасы (10,20,21,41,43,45), денежные средства (50,51,52,55), и т. д., а в пассиве — уставный капитал (80), собственные акции, выкупленные у акционеров (81), резервный капитал (82), долгосрочные заёмные средства (67), доходы будущих периодов (98) и др.

Итоги актива и пассива должны быть абсолютно равны, так как обе части баланса показывают одно и тоже имущество, но сгруппированное по разным признакам: в активе — по вещественному составу и его функциональной роли, т. е. в чем оно размещено (основные средства, нематериальные активы, оборудование, капитальные вложения, материалы, готовая продукция, денежные средства и т. д.) и какую функцию оно выполняет в организации; в пассиве — по источникам образования имущества, т. е. от кого и сколько получено средств: от учредителей, от своей организации в виде капитала и прибыли, из бюджета, кредиты от банков и займы от других организаций, от поставщиков и т. д. Таким образом, каждый вид имущества поступает в организацию за счет какого-то источника. Поэтому общая сумма имущества по составу и размещению (актив баланса) обязательно равняется общей сумме источников имущества (пассиву баланса). Итоги по активу и пассиву баланса называются валютой бухгалтерского баланса. Такое балансовое уравнение можно выразить так:

Активы (экономические ресурсы) = Собственный капитал + Финансовые обязательства (привлеченный капитал)

В представленной форме экономические ресурсы рассматриваются как активы, которые отражают общую стоимость имущества организации в наличии и обороте. Финансовые обязательства (привлеченный капитал), предполагающие потенциальное уменьшение фондов, показывают размер финансирования активов организации юридическими и физическими лицами, т. е. величину его кредиторской задолженности. Собственный капитал характеризует стоимость вложений, сделанных в организацию ее владельцами; иногда его называют остаточным капиталом, так как он представляет собой средства, которые остаются, если собственник выплатит все пассивы. В этом случае балансовое уравнение принимает вид:

Собственный капитал = Активы — Финансовые (внешние) обязательства

Из приведенного уравнения следует, что кредиторы имеют преимущественное право на удовлетворение своих финансовых требований по сравнению с собственниками организации. В то же время уравнение показывает величину активов организации и степень участия кредиторов и владельцев организации в формировании капитала (собственного и привлеченного). От этого соотношения зависят финансовая устойчивость и финансовый результат организации.

При составлении баланса следует исходить из требований:

· правдивости баланса — все показатели должны быть подтверждены соответствующими документами, записями на бухгалтерских счетах, бухгалтерскими расчетами и инвентаризацией;

· реальности баланса, т. е. оценка его статей соответствует действительности;

· единства баланса — построение баланса осуществляется на единых принципах учета и оценки;

· преемственности баланса — каждый последующий баланс должен вытекать из предыдущего;

· ясности баланса — баланс должен быть представлен в форме, доступной для понимания внутренними и внешними пользователям информации.

Каждая часть бухгалтерского баланса делится на две части: актив и пассив, каждый из которых состоит из разделов.

Актив баланса включает следующие разделы:

Внеоборотные активы — охватывает нематериальные активы, основные средства, незавершенные капитальные вложения, долгосрочные финансовые вложения, доходные вложения в материальные ценности. Объединение их в одном разделе обусловлено принадлежностью к наименее мобильным (внеоборотным) активам.

Оборотные активы — содержит сведения об остатках запасов, призванных обслуживать процессы производства и обращения, затратах в незавершенное производство, а также готовую продукцию и товары. Ведущее место занимают материальные ресурсы, учитываемые на счете 10 «Материалы» (сырье и материалы, покупные полуфабрикаты и комплектующие изделия, конструкции и детали, топливо, тара и тарные материалы, запасные части и др.). Кроме того, в этом разделе отражаются статьи, характеризующие величину налога на добавленную стоимость по приобретенные ценностям, состояние дебиторской задолженности организации, ее кратко срочные финансовые вложения в ценности организации, ее краткосрочные финансовые вложения в ценные бумаги и прочие доходные активы, также наличие денежных средств на счетах в банках и других оборотных активов. Наибольший удельный вес здесь составляют денежные средства и дебиторская задолженность по покупателям и заказчикам.

Пассив баланса состоит из трех разделов:

Капитал и резервы — отражает состав и структуру собственного капитала, включающего различные по своему экономическому содержанию принципам формирования и использования источники финансовых ресурсов организации: уставный капитал, резервный и добавочный капитал, нераспределенная прибыль отчетного года (непокрытый убыток), резервы, образованные в соответствии с законодательством и учредительными документами.

Долгосрочные обязательства — предназначен для отражения задолженности на отчетную дату по долгосрочным заёмным средствам, полученным от других организаций и учреждений, отложенным налоговым обязательствам, резервам под условные обязательства организации.

Краткосрочные обязательства — содержит информацию о состоянии расчетов по краткосрочным кредитам банков и займам, а также о наличии кредиторской задолженности и о прочих краткосрочных пассивах. Сюда относятся также статьи «Доходы будущих периодов» и «резервы предстоящих расходов».

Возникающие в процессе деятельности организации многочисленные хозяйственные операции не нарушают равенства итогов актива и пассива, в то время как суммы в разрезе отдельных статей и итоги баланса могут меняться. Это объясняется тем, что каждая операция затрагивает две статьи баланса, а именно: размер состава имущества или величину источников его образования. При этом они могут находиться одновременно как в активе, так и в пассиве. В зависимости от характера изменений статей баланса хозяйственные операции можно разделить на четыре типа.

Первый тип характеризуется изменением статей актива при неизменной валюте баланса (плюс актив и минус актив на одинаковую сумму, А+х-х=П).

Второй тип характеризуется изменением статей пассива при неизменной валюте баланса (плюс пассив и минус пассив на равную сумму, А=П+х-х).

Третий тип вызывает изменения в статьях актива и пассива в сторону увеличения при равенстве валюты баланса (плюс актив и плюс пассив на одинаковую сумму, А+х=П+х).

Четвертый тип вызывает изменения в статьях актива и пассива в сторону уменьшения при равенстве валюты баланса (минус актив и минус пассив на равную сумму, А-х=П-х).

При осуществлении финансового анализа важно иметь представление не только о структуре бухгалтерского баланса, но и знать основные логические и специфические взаимосвязи между отдельными показателями.

Не менее существенное значение в понимании содержания бухгалтерского баланса имеет последовательность его чтения, а также непременное знание отдельных ограничений, присущих только бухгалтерскому балансу.

Умение читать баланс – значит знать содержание каждой его статьи, способа ее оценки, роли в деятельности предприятия, связи с другими статьями, характеристики этих изменений для экономики предприятия.

Умение читать бухгалтерский баланс дает возможность:

· получить значительный объем информации об организации;

· определить степень обеспеченности собственными оборотными средствами;

· установить, за счёт каких статей изменилась величина оборотных средств;

· оценить общее финансовое состояние организации.

Бухгалтерский баланс является реальным средством коммуникации, благодаря которому:

· руководители получают представление о месте своего предприятия в системе аналогичных предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием;

· аудиторы получают подсказку для выбора правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

· аналитики определяют направления финансового анализа.

Бухгалтерский баланс, в сущности, является системной моделью, обобщенно отражающей кругооборот средств предприятия и финансовые отношения, в которые вступает предприятие в ходе этого кругооборота.

Современное содержание актива и пассива ориентировано на предоставление информации ее пользователям. Отсюда высокая степень аналитичности статей, раскрывающих состояние дебиторской и кредиторской задолженности, собственного капитала и отдельных видов резервов, образованных за счет текущих издержек или прибыли предприятия.

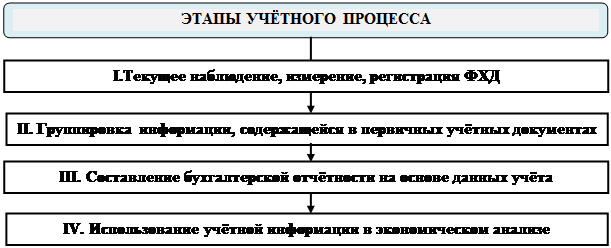

Учётный процесс

Выделяются определённые этапы учётного процесса (рис. 3.5).

Рис. 3.5. Этапы учётного процесса

В рамках I этапа осуществляется документирование хозяйственных операций.

На II этапе происходит техническая обработка первичной информации, её систематизация в соответствии с требованиями организации бухгалтерского учёта на предприятии.

На III этапе составляется бухгалтерская отчётность по установленным формам.

На IV этапе учётная информация используется широким кругом заинтересованных пользователей для оценки финансового положения предприятия и принятия обоснованных решений.

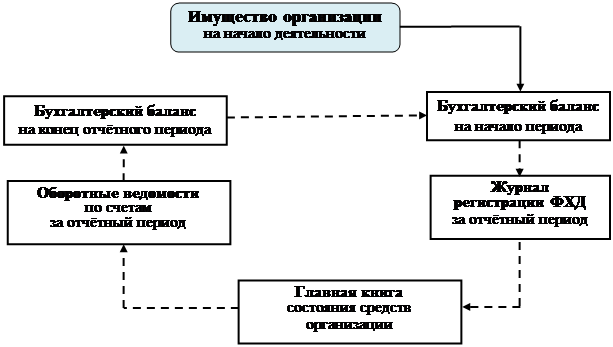

Под процедурой бухгалтерского учета понимается логически выдержанная строгая последовательность выполнения бухгалтерских действий по отражению информации в процессе регистрации, накопления и обработки учетных данных с целью формирования финансовой и управленческой отчетности.

Общий вид процедуры формирования бухгалтерского баланса представлен на рис. 3.6.

Рис. 3.6 Процедура формирования бухгалтерского баланса