В ходе эксплуатации ОС подвергаются физическому и моральному износу.

Техническое состояние оказывает существенное влияние на эффективность использования ОС. Для характеристики технического состояния основных средств используются такие показатели, как коэффициент износа, коэффициент годности и возрастная структура.

1. Коэффициент износа измеряется отношением величины износа (СИ) – суммы износа, начисленной за весь период эксплуатации, к первоначальной (восстановительной) стоимости объекта основных средств (СПЕР): КИЗН = СИ /СПЕР *100%

2. Коэффициент годности определяется следующим образом: Кг= 100 - КИЗН

Чем ниже значение коэффициент износа и выше коэффициента годности, тем лучше техническое состояние основных средств организации.

Для оценки движения ОС рассчитывают:

1.Коэф.выбытия = ст-ть выбывших ОС/ст-ть ОС на нач.пер * 100%

2.Коэф.обновления = ст-ть поступивших ОС/ ст-ть ОС на конец отч.пер.

3.Коэф.компенсации = ст-ть выбывших ОС/ст-ть поступивших ОС. Характеризует интенсивность процесса замещения старых ОС новыми средствами труда.

В ходе анализа технического состояния ОС необходимо изучить возрастной состав оборудования. Это необходимо для оценки работоспособности и необходимости замены оборудования.

Техническое состояние основных средств может оцениваться также через возрастной состав, причем в первую очередь – их активной части. В целях анализа возрастного состава, оборудование группируют по назначению и техническим характеристикам, затем по продолжительности использования оборудования. Далее производят сопоставление по фактическим срокам службы с нормативными сроками.

Для характеристики возрастного состава и морального износа фонды группируются по продолжительности эксплуатации (до 5, 5-10, 10-20 и более 20 лет).

Срок службы до 10 лет считается наиболее оптимальным для замены. В ходе анализа рассчитывается средний возраст оборудования: Тср = ∑ (Тc * У),

где Тср - средний возраст оборудования;

Тс - середина интервала i-й группы оборудования, Тс = (Тв + Тн)/2;

Тв, Тн - соответственно верхнее и нижнее значение интервала группы;

У - удельный вес оборудования каждой интервальной группы в общем количестве.

Для оценки обеспеченности пред-я отдельными видами ОС сравнивают их фактич.наличие с плановой потребностью необходимой для выполнения плана объема выпуска продукции.

Кроме этого рассчитывается обобщенный показатель обеспеченности пред-я ОС, а именно фондовооруженность и техническая вооруженность.

ФВ = ср.год.ст-ть ОС/среднесписоч.чис-ть рабочих в наибольшую смену

ТВ= ср.год.ст-тьпроиз.оборуд-я/среднесписоч.чис-ть рабочих в наибольшую смену

При анализе этих показателей сравнивают темпы их роста к темпам роста произв-ти труда.

Положит.оценки заслуживает опережающий рост пр-ти труда по ср-ю с фондовооруж-ю.

На объем выпуска продукции влияет эффективность использования основных средств. Она определяется соотношением экономического эффекта, полученного за определенный период к затратам на создание ОС.

В качестве эк.эффекта может выступать объем выпуска продукции, выручка или прибыль. Обычно объем выпуска продукции используют при расчете фондоотдачи, а прибыль – при расчете фондорентабельности. В качестве затрат выступает стоимость ОС.

Обобщающими показателями при оценке эффективности использования основных средств являются: фондоотдача, фондоёмкость, машиноотдача( фондоёмкость активной части ОС), а также фондорентабельность.

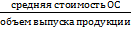

ФО =

ФО показывает размер продукции, приходящийся на 1 рубль стоимости ОС.

ФЁ =

Размер ОС, приходящихся на 1 рубль выпущенной продукции.

Если в отчетном году ФО увеличивается, а ФЁ снижается, то это говорит о более эффективном использовании ОС и наоборот.

Наиболее часто рассматривают влияние факторов на изменение уровня фондоотдачи.

На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от организации, тем не менее, резервы повышения фондоотдачи, лучшего использования техники имеются в каждом подразделении, на каждом участке и рабочем месте.

Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной их загрузки, технического совершенствования основных средств. Для выявления неиспользованных резервов важно знать основные направления факторного анализа фондоотдачи, вытекающие из различий в подходах к моделированию данного показателя.

Факторами первого порядка (важнейшими), влияющими на фондоотдачу, считаются изменение удельного веса и отдачи активной части основных средств. Для расчета их влияния можно использовать прием цепных подстановок. Скорректированной будет условная фондоотдача при удельном весе активной части в отчетном периоде и ее отдаче за прошлый период. Разность между скорректированной величиной и показателем фондоотдачи прошлого периода покажет влияние изменения удельного веса активной части, а разность между показателем фондоотдачи текущего периода и скорректированной покажет влияние изменения отдачи активной части.